A partir del 1 de enero, cambiará el valor por el que tributan los inmuebles en los impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y en los impuestos sobre Sucesiones y Donaciones. Así, por ejemplo, al comprar una vivienda de segunda mano ya no habrá que tributar por ello en el Impuesto sobre Transmisiones Patrimoniales a partir del valor de mercado, como hasta ahora, sino según un nuevo “valor de referencia” que el Ministerio de Hacienda asignará a cada inmueble en función de su ubicación, tamaño y características. Lo mismo para los impuestos sobre Actos Jurídicos Documentados y sobre Sucesiones y Donaciones. El cambio, que también tiene implicaciones indirectas para el impuesto sobre el Patrimonio, ha abierto el temor a que los nuevos valores se traduzcan en un mayor pago de impuestos, a modo de 'catastrazo'. Los expertos resuelven que aún es pronto para llegar a esa conclusión.

1- ¿Se trata de un ‘catastrazo’?

La expresión ‘catastrazo’ alude a la subida fiscal derivada de una subida de los valores catastrales de los inmuebles y de su utilización como base imponible en determinados impuestos, como el impuesto sobre bienes inmuebles (IBI). Si sube de golpe el valor catastral sube lo que se paga por el IBI.

El nuevo 'valor de referencia' que asignará Hacienda a cada inmueble no afecta al valor catastral ni al IBI, sino a impuestos autonómicos que ahora tienen como base imponible el 'valor de mercado' y que, a partir de ahora, tendrán el nuevo ‘valor de referencia’. El temor a que estos nuevos valores sean más elevados que los de mercado es lo que ha hecho cundir el miedo a un ‘catastrazo’, aunque en realidad no se esté hablando de ‘valores catastrales’.

2- ¿Cuándo se conocerán los nuevos valores?

El propósito es darlos a conocer los nuevos valores de referencia antes de que acabe el año, con el fin de que puedan ser servir de base a los hechos imponibles que se produzcan y declaren a partir de enero próximo. Los cambios no tendrán carácter retroactivo.

De momento, Hacienda, a través de la Dirección General del Catastro, ha sometido a información pública (desde el 14 hasta el 27 de octubre) unos precios de referencia por zonas, para cada uno de los municipios. Esta publicación, según el Ministerio, es el primer paso para la determinación de los valores de referencia individuales de cada inmueble rústico o urbano que se comunicarán a final de año.

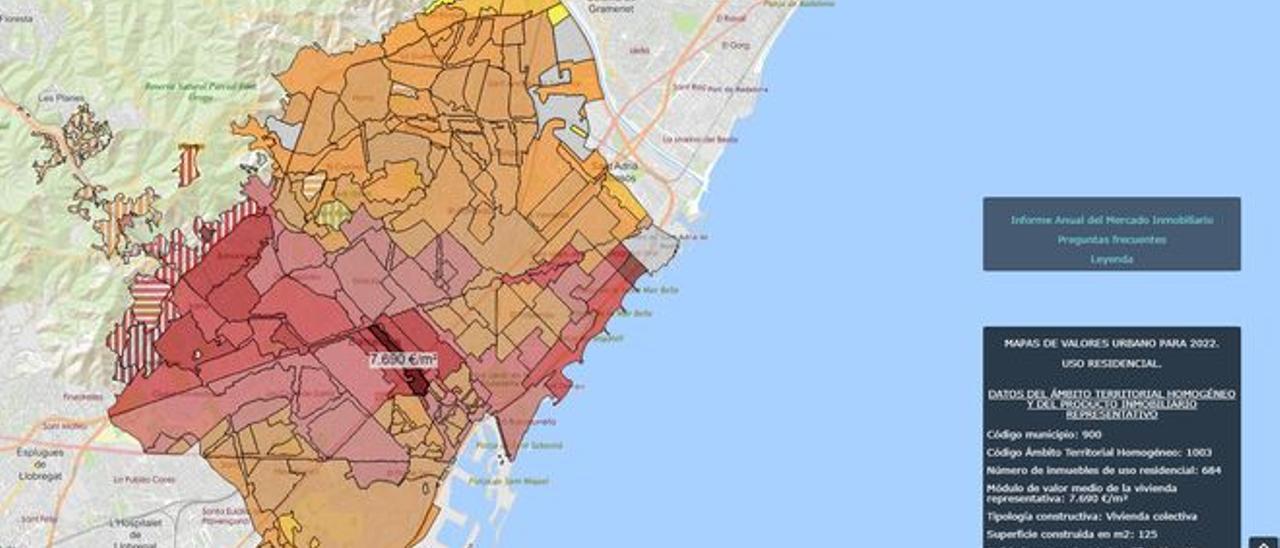

Los mapas de valores se han construido a partir de los precios medios por zonas de las compraventas de los inmuebles comunicadas por los notarios. Las zonas no tienen por qué coincidir exactamente con un barrio o un distrito.

3- ¿Se pagará más con el nuevo sistema?

Hacienda sostiene que no será así y para asegurarlo ha establecido que solo contará como base imponible el 90% del nuevo valor de referencia de cada inmueble urbano o rústico. “Con esta medida se garantiza que el valor de referencia no excederá al valor de mercado. Por tanto, al usar este indicador como base imponible en los tributos citados no se producirá una subida de impuestos”, se afirma desde el Ministerio. Si es así no cabría temer algo parecido a “un catastrazo”

Pero aún es pronto para saberlo. De entrada, es difícil llegar a conclusiones sobre las referencias de precios por zonas que ya ha publicado la web del Catastro. En el municipio de Barcelona, por ejemplo, los precios de metro cuadrado por zonas oscilan entre los 9.010 euros por metro cuadrado en la zona de Nova Mar Bella, los 7.690 euros de Paseo de Gracia o los 1.350 euros por metro cuadrado en zonas de Barcelona próximas a Santa Coloma.

“No tenemos suficiente información para determinar si las valoraciones por zonas que se han publicado coinciden con nuestros datos”, afirman desde la sociedad de tasaciones Tinsa. La información del Catastro aporta un precio medio por metro cuadrado y zona sin diferenciar si se trata de vivienda nueva o usada, unifamiliar o colectiva, reformada o no… explican. En las zonas rurales, se añade un problema añadido, y es que el precio medio se determina sobre un número muy reducido de transacciones.

4- ¿Por qué se produce el cambio?

El cambio del ‘valor de mercado’ por el de ‘valor de referencia’ como base imponible de determinados impuestos se produjo en la ley de lucha contra el fraude fiscal, publicada en el Boletín Oficial del Estado el 10 de julio de 2021, con el propósito –según el Gobierno- de poner fin a la litigiosidad en los tribunales.

Cada vez que los departamentos de Hacienda de las comunidades autónomas –competentes sobre los tributos afectados- determinaban que el valor declarado en alguno de estos impuestos era inferior al de mercado, el contribuyente podía recurrir en los tribunales. La jurisprudencia asentada por el Supremo ha acabado determinando que el contribuyente tendrá razón siempre que la administración no haya determinado previamente el valor individualizado de cada inmueble con un perito, algo materialmente imposible.

Para poner fin a esta litigiosidad, Hacienda, de acuerdo con todas las administraciones autonómicas de régimen común –con las que ha ido firmando convenios para ello— fijará un valor de referencia para cada inmueble que, según el compromiso, nunca podrá ser superior al de mercado. “La idea no es intentar subir los valores sino salir de la conflictividad en los tribunales”, opina Luis del Amo, secretario técnico del Registro de Economistas Asesores Fiscales (REAF). ¿”Eso implicará una subida tremenda del impuesto? Dependerá de si el valor de referencia se acerca mucho al de mercado o no”, concluye.

5- ¿Se acabará con la litigiosidad?

Es difícil saber si se cumplirá el objetivo. El hecho de que a partir de ahora la base imponible sea el ‘valor de referencia’ pretende acabar con el dilema sobre si el valor declarado se ajusta o no al de mercado, más difícil de determinar, pues este ya no será clave.

Sin embargo, la propia ley de lucha contra el fraude establece que “cuando los obligados tributarios consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos podrán solicitar una rectificación de la autoliquidación impugnando dicho valor de referencia”.