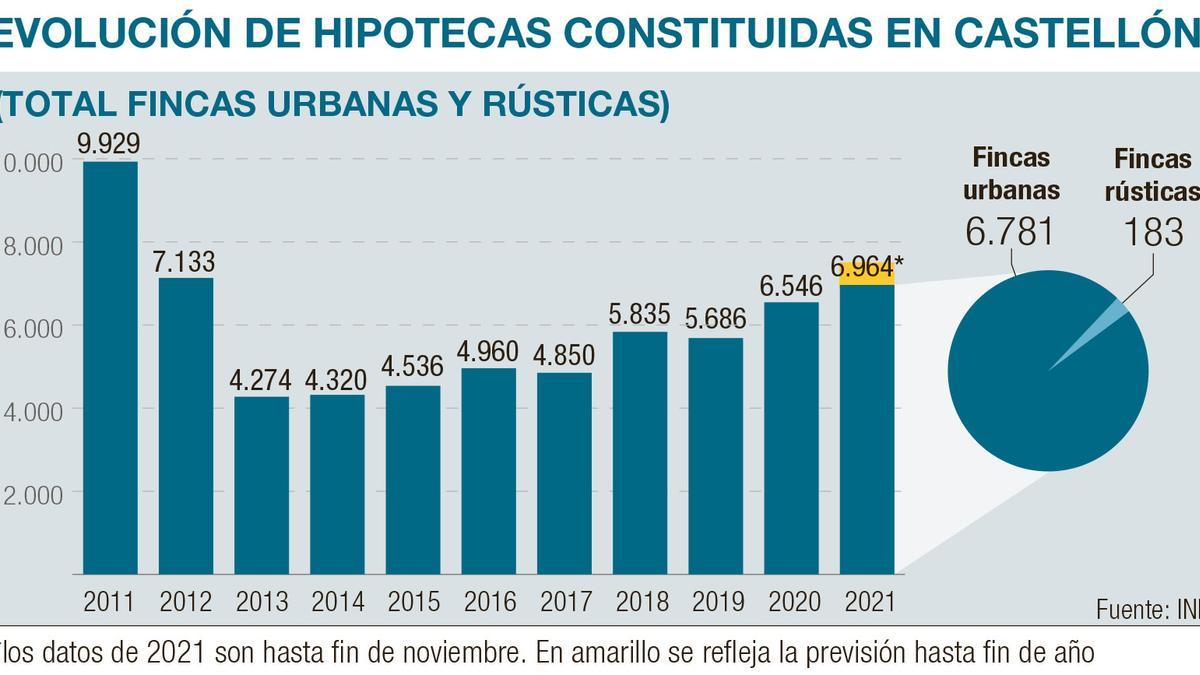

2021, en Castellón, se ha cerrado como un año récord de compraventa inmobiliaria, pero también de hipotecas. La necesidad de los castellonenses de recurrir a las entidades financieras para cumplir su sueño también se ha disparado y se ha traducido en la cifra más alta de créditos para vivienda en una década. En concreto, entre enero y noviembre se han firmado 5.135 operaciones de este tipo. Y a expensas de que el Instituto Nacional de Estadística publique el próximo 24 de febrero el dato de diciembre y, por tanto, el anual, ya se supera a todo 2020 y no se veía tal volumen desde el 2011. Con todo, se firman aún cinco veces menos que en plena burbuja: 25.910 recibieron el ok durante el 2007.

Crédito medio de 82.000 euros

La cuantía total prestada a Castellón --a falta de un mes-- ascendió a 424.455.00 euros, con un importe medio de 82.659 por crédito. Según el Colegio de Registradores la cuota mensual más generalizada en la Comunitat ronda los 600 euros. Predomina el interés fijo, con un euríbor ligeramente al alza. El dinero prestado para comprar fincas rústicas es minoritario: 183 operaciones frente a 6.781 de urbanas (casas, locales o garajes).

Predisposición versus burocracia

El presidente del Colegio de Agentes de la Propiedad Inmobiliaria en Castellón, Francisco Nomdedeu, valoró sobre el mercado hipotecario que «hay mucha predisposición de los bancos a darlos pero tarda mucho la tramitación. La política burocrática, de aportar documentos y comprobarlos, ralentiza el proceso y retarda la concesión y aprobación final del crédito. Se pasan muchos filtros y siempre hay algo que falta». Al respecto, el portavoz del sector expuso que «últimamente todos están tardando más de un mes. Antiguamente, hace años, en poco menos de 15 días ya se podía firmar, aportando la documentación y estando todo claro».

En el 2020, con un parón de compras e hipotecas durante el confinamiento, entró en vigor una nueva normativa de contratación de crédito inmobiliario. Una vez aprobado, el demandante tiene un plazo de 10 días, antes del cual no puede firmarse el préstamo, para acudir al notario con una lectura exhaustiva para asegurarse de que se comprende cada punto; y luego ya se fija otra cita para firmar la compraventa. A esto, en una compra de vivienda de protección oficial o libre con determinados supuestos, se suma el periodo para que la Generalitat responda si ejerce su derecho de tanteo y retracto y la adquiere, «aunque ahora no se tarda tanto y se está respondiendo en una semana», indicó Nomdedeu.

"Durante el 2021 en Castellón se concedieron 15 hipotecas de vivienda al día. En 2007 la cifra era de 70 diarias"

¿Me darán la hipoteca?

¿Qué requisitos se priman hoy en día? «Se valora la capacidad económica al pedir una hipoteca: una nómina o ingresos justificables de forma permanente. Si no, se pide al menos un avalista para asegurarse el cobro. Habitualmente se concede el 80% del precio de la casa; y este se eleva solo en ciertos casos de perfiles más seguros ».

Por otro lado, el portavoz de la empresa de intermediación bancaria Agencia Negociadora, Pedro Javaloyes, apuntó otro dato: «En Castellón, junto con Murcia, Almería y Asturias, las entidades son reacias a conceder hipotecas para inmuebles de menos de 150.000 euros. «Manejan metadatos y estiman que el estrato sociolaboral que las adquiere es de un riesgo elevado», declaró.

¿Razones para no concederla?

La empresa fintech de intermediación financiera Agencia Negociadora ha elaborado un curioso estudio estatal sobre las razones que dificultan la concesión de una hipoteca ajenas a la solvencia personal: «Ser político o periodista, por la inestabilidad laboral. O empleado de banca que acude a otra entidad. O haber sido beneficiario de una moratoria covid, aunque se esté ya al corriente de pago». Un piso sin ascensor o próximo a un sex-shop o situado en un barrio con inseguridad ciudadana, según dicho sondeo basado en ejemplos reales, penaliza «por restar valor a la vivienda».

Perspectivas para este 2022

Ferran Font, director de estudios de pisos.com, recuerda que «todavía hay ahorro acumulado y queda demanda embalsada por cubrir, tanto de repositores como de inversores».

El directivo confía en que «el mercado residencial va a consolidarse a lo largo de 2022 y 2023, después de cerrar un año el que se han roto récords de transacciones e hipotecas».

Según Font, «hemos dejado atrás dos años atípicos: un 2020 marcado por la contención y un 2021 muy explosivo. Ahora lo que toca es estabilizar la vuelta a la normalidad inmobiliaria, que deberá acompañarse de un escenario financiero prudente, pero flexible para dar cabida a un espectro más amplio de compradores».